单位差旅费报销制度范本_单位差旅费报销制度最新

单位差旅费报销制度范本_单位差旅费报销制度最新

单位差旅费报销制度范本。本发明公开了一种基于光纤光栅传感技术的水质监测装置。它包括光纤光栅传感器、电源模块、数据采集模块、信号处理模块、显示模块述光纤光栅传感器安装在水质监测装置上,所述电源模块通过电源线与光纤光栅传感器相连接,所述信号处理模块通过信号线与光纤光栅器相连接。本发明能够实现对水质的快速检测,同时具有结构简单、成本低廉、体积小、重量轻、耐腐蚀等优点。

一:单位差旅费报销制度范本

法律主观:

公司费用报销管理制度范本内容如下: 一、目的 为加强对市场人员费用管理力度,确保市人员更好开展工作,有效节约用成本,特制订本制度。 二、适用范围 本制度适用于市场部及其它相关部门。 三、出差管理 1.员工因公出差,必须填写《出差报告》和《员工外勤单》,经部门经理同意后,报市场总监批准(可 *** 确认)。 2.员工出差结束三日内必须完成《出差报告》的《出差总结》部分。 四、差旅费 差旅费是指公司员工外出公干期间为完成预定任务所发生的必要的合理费用,具体包括:在途交通费、住宿费、市内交通费、其他公务杂费等。 1.员工出差使用交通工具为火车、汽车、轮船等普及工具。 2.特殊情况,经公司领导批准后,可选择飞机。 3.违反公司规定使用交通工具,一律按火车票报销(超出部分由个人支付) 。 4.市场交通工具应使用公交车、中巴等,如因特殊情况,可以乘出租车,但需在票据上注明起始地点和原因。 5.员工出差期间,标准内住宿费用实报实销(但不包含酒店清单上所列私话、餐费、洗衣费等费用)。 6.员工外出期间产生的公务费,如邮电费、文件复印费、传真费等,实报实销。 7.办事处主任、部门经理的手机话费在公司报销标准内,扣除私人话费,实报实销。 五、备用金管理 1.根据工作需要,员工出差或业务活动可预先向公司借支备用金,借支额度根据实际城要确定,由总经理签批。 2.备用金借支后应及时冲帐,备用金占用时间应不超过15天,如遇特殊情况不能按时冲帐,可书面申请,经总经理签字同意后方可延期,但最长不可超一个月。 3.对于长期占用备用金的,财务部将从员工的个人收入中扣减,直到完成冲销,在此之前不允许再借支备用金。 六、报销管理 1.驻外人员原则上每月报销一次,各办事处人员的报销票据由各事业部总监签字后交由出纳审核。 2.费用报销单应严格按公司要求妥善贴好,不符合标准,或填报单据不符、金额不符、重复报销,一律退回业务人员。 3.单据报销规定填写和粘贴 *** : 差旅费报销单 A.填写内容按照《差旅费报销单》单上的要求填写。 B.粘贴注意事项:将各类车标按面额的大小分类粘贴,并在粘贴处注明各类面额票据的张数和总金额。 费用报销单 A.填写内容按单上的要求填写。费用一般是指销售人员在工作中所产生的办公、餐费等(不含差旅费)。 B.粘贴注意事项:原则上只报销发票,无发票,需事先向财务说明情况。或以其他票据充抵,但需要票据背面注明情况。 C.充抵票据与正式发票分别张贴。不能在一个报销单中报销。 此制度适用于公司全体员工,本制度解释权归财务部。

法律客观:

《发票管理办法》第二十条

所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

第二十一条

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

二:单位差旅费报销制度的作用有哪些

根据最新规定,2023年差旅费报销标准为每人每天不超过360元。

这个数值是根据当地物价水平、交通和住宿费用以及其他因素计算得出的。

差旅费标准的制定是为了保障公务人员出行的合理开支,同时避免奢侈浪费。

此外,这个标准也对企业和个人的出差报销提供了参考

三:单位差旅费报销制度及流程

说起差旅费报销是很多会计都会在实际会计核算中搞混淆的!在此需要财务会计注意的是,不同性质的差旅费,报销入账都是有一定标准的。入错了账就会为企业带来财税风险!因此,我们需要知道差旅费报销标准!一般我们日常会计实务工作中常见的差旅费用有7项,分别是:城市间交通费、市内交通费、车辆费、住宿费、餐费、补贴津贴以及其他费用等!

这7项费用的报销标准和入账要求和会计核算科目在下文有详细的说明,不清楚的财务人员,今天要仔细阅读了!

一、7项差旅费的定义

首先,我们在做账之前,会计一定要弄清楚差旅费用都包含了哪些费用。

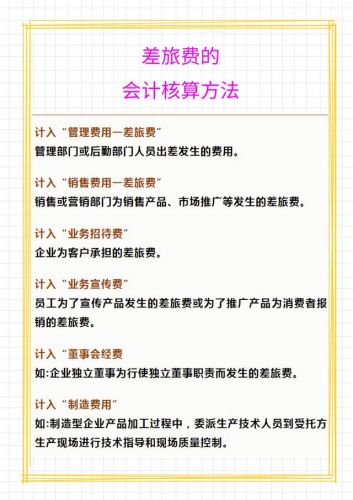

二、差旅费的会计核算 ***

财务会计对差旅费做账务处理时,对不同情况,会做不同的账务处理,因此,用的会计科目就会有很多不同。一般管理部门出差发生的费用就是计入到管理费用科目;销售部门或者是营销部门出差发生的费用则计入到销售费用科目里;如果是企业为客户承担的差旅费就计入到业务招待费科目。还有其他核算情况,下面是详细的内容。

除上述列举之外,还有一些特殊的情况如:为邀请的培训专家报销差旅费,应计入“职工教育经费”;基建人员为施工建设而发生的差旅费,应计入“在建工程”等等。所以会计人员做核算时,一定要弄清楚情况!

三、差旅费抵扣增值税进项税的税率和计算 ***

1、交通费抵扣的规定

不能抵扣的情况汇总

2、车辆费的抵扣规定

3、住宿费抵扣规定

4、餐饮费抵扣规定

四、差旅费税前扣除标准

1、直接扣除

2、限额扣除

3、需要计入资产计税基础,不能直接扣除

五、差旅费涉及的个人所得税处理规定

好了,看到这里,上述就是差旅费的全部内容了,差旅费报销的标准、入账要求,以及进项税额抵扣、及税前扣除等等,上述都有详细的介绍。也希望各位财务人员在实际工作中遇到时,不要入错账了!