从学习小米到学习比亚迪,零跑何时能领跑?

从学习小米到学习比亚迪,零跑何时能领跑?

图片来源 @视觉中国

文|节点 AUTO,作者|天玑

2015 年,朱江明与友人在西班牙旅游时,无意间看到一个西班牙高端社区里停着好几辆雷诺电动小车。他意识到国内对这种电动汽车应该有很大的需求,而大华股份在电子设备领域积累的技术可以复用到汽车上,朱江明就萌生了创业的念头。

彼时,他已经是大华股份的二股东,这是一家能在国内安防市场排在前二的巨头。因此,他创业的动力并不是为了财富,更多的动力来自于他的兴趣。在上大学时,他就曾亲手组装过电视,当时电视还是中国人结婚必备的三大件。

巧的是,此时国内刚刚颁布了 27 号文,鼓励企业研发新能源车,朱江明随即决定借东风创业,创办了零跑。

八年后,零跑和蔚小理、哪吒,成为了上百家新势力中的幸运儿,现在只有它们能正常运转。这是值得祝福的事,但也要认识到,今天的新能源汽车市场已经不同于八年前。八年前,新势力还处于前期筹备阶段,而在 2023 年,有的新势力,销量已经接近 38 万辆,头部的门槛已经是年销 10 万辆。

2023 年,零跑的进步虽然没有上述那家新势力大,但也值得关注。

开局抄小米后路

2021 年,朱江明在接受采访时说过," 从目前看,我觉得零跑更像汽车界的小米 "。朱江明说的 " 目前 ",持续到了 2023 年,这里面有两个数据可以当参考。

第一个数据是单车平均收入。2021 年,零跑营收 30.58 亿元,主要来自汽车销售。以全年 47348 辆的销量计算,零跑平均每卖出一辆车的收入是 6.9 万元。同期,小鹏平均卖一辆车的收入约为零跑的 3 倍。

到了 2023 年第三季度,零跑的这项数据虽然有了较大提高,但只有 12.7 万元,依然没有小鹏 2021 年的数据高。

第二个数据是销量结构。2020 年 5 月上市的 T03,是帮助零跑打开销量局面的产品,拥有很强的性价比。它将 400km 的续航(CLTC)拉到了 8 万元的价位,还拥有零跑自研的的 Leapmotor Pilot 智能驾驶辅助系统,包含了自动泊车、全速自适应巡航、车道偏离预警、车道保持等十余项功能。

作为对比,同样以性价比著称的五菱宏光 mini,虽然价格更低,但它的智能驾驶水平远不如 T03。直到 2022 年上半年,T03 都是零跑销量最高的车型。

如果总结 2022 年上半年之前的零跑," 车圈小米 " 是再合适不过的标签了。这也意味着,零跑要和小米面临相似的问题。那就是,市场不会因为你的性价比高,就降低要求,你只能用更少的钱办更多的事。

零跑的研发投入就可以体现这一点。2022 年,零跑的销量挤进了新势力的第一梯队,全年为 11.2 万辆,同期的研发为 14 亿元,是已经上市的四家新势力中最低的。

目前,小米 SU7 还没有发布售价,但雷军和小米汽车官方都多次表示不会走性价比路线,"9.9 万元、19.9 万元都是不可能的 "。即便如此,从消费者的猜测来看,大家还是认为小米汽车会走性价比的路线。

这样一来,无论小米 SU7 的定价是否走性价比路线,零跑都会受到一定的冲击。零跑旗下唯一的轿车车型是 C01,其定位和小米 SU7 一样,都是大型 C 级轿车,而 C01 的尺寸比小米 SU7 大一点,两者也都强调智能化。

在小米汽车到来之前,零跑已经开始尝试摆脱 " 车圈小米 " 的标签,开启了品牌上探。

品牌上探,成功了一半

2021 年,零跑发布了 C11(售价 17.98 万 -22.98 万元),它肩负着零跑品牌上探的任务。为了实现目标,零跑做了一番准备。

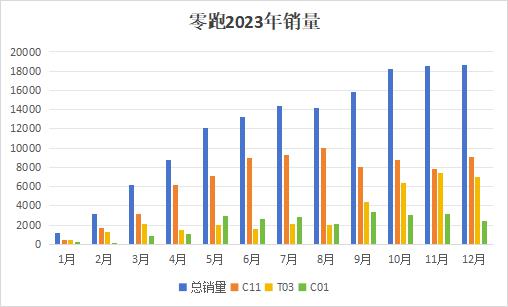

C11 从内饰到智能驾驶等各方面,都是零跑当时能拿出的最好的配置。比如,座椅、方向盘及门板,用了大面积的 Nappa 真皮和进口麂皮绒,塑造了豪华感,座舱使用了当时还不流行的三联屏设计。智能辅助驾驶方面,C11 搭载了两颗零跑自研的凌芯 01 智能驾驶芯片。而 C11 也不负众望,在 2023 年的 12 个月里,它一直是零跑销量最高的车型。

另外,零跑还上了双保险。2022 年 9 月,零跑推出了第二款肩负品牌上探责任的车型 C01(14.98 万 -22.88 万元)。不过,它的成绩不如 C11。目前零跑共有三款车型在售,除了 C11 和 C01 ,还有 T03 ,而 C01 是三者中销量最少的车型。

这也可以解释,为何 C11 取得了成功,但零跑的单车平均收入还是和蔚小理有很大差距,因为零跑的销量结构比较特殊。2023 年,T03 的销量占比是 26.7%。横向对比,小鹏目前在售的车型中售价最低的是 G3(13.89 万 -16.69 万元),而 G3 在小鹏 2023 年销量中的占比只有 1.8%。

另一个原因是去年新能源汽车市场打起了价格战,零跑未能幸免。2023 年 8 月,C11 和 C01 都开始降价,最高降幅达 2 万元。小鹏同样也卷入了价格战,12 月,G6 全系限时减免 1 万元,起售价下探至 19.99 万元。

其实,如果不看单车平均收入,零跑的品牌上探可以说是成功的。在 2023 年,C11+C01 在零跑总销量中的占比已经达到了 73.3%。因此,零跑的品牌上探之路可以说成功了一半,市场虽然接受了新的品牌形象,但收入方面的却没有跟上节奏。

最近,零跑汽车高级副总裁曹力透露,零跑还会推出 D 系列车型,它的价格会上探到 20-30 万元,甚至 30 万元以上。

学习比亚迪,可行吗?

2021 年的一次活动中,朱江明给零跑立下了一个 flag,那就是三年内,在智能化上超越特斯拉。随着零跑不断公布技术成果,朱江明所说的智能化也逐渐浮出水面。

首先,过去我们提到汽车智能化,会想到智能驾驶、智能座舱,近两年行业还流行起了冰箱彩电大沙发和三联屏。但如果从车型变化的角度去看,会发现这些其实都是技术的外延。

简单来说,零跑的逻辑是站在整车制造的角度去做智能化,其中包括智能驾驶、智能座舱,以及电子电气架构,这也是蔚小理等新势力的共同特点。其中最能体现智能化的,是新的电子电气架构。

燃油车采用的是分散式电子电气架构,此时车上的各种功能控制器是分散,可以独立控制。在智能化时代,分散式结构已经满足不了时代的需求,它不仅成本高、重量大(因为是分散控制,所以需要很多线束),更无法支持高带宽车内通信,这在底层上让燃油车无法拥有智能化。

以常见的 OTA 为例,车主需要把燃油车开到 4S 店才能升级。如果想给车增加新的功能,比如现在流行的三联屏,就需要拆车重新设计走线布局。

最先做出改变的是特斯拉,它开创了域控制电子电气架构,把整车的电子电气架构集中到了前、左、右 3 个区域,这三个域各自控制不同的功能模块,并且兼顾各个域的协同。

" 四叶草 " 架构和域控制架构的发展方向是一样的,都是集中化,四叶草架构甚至要更先进一些。它把动力、座舱、车身、智驾 4 个域控制器、以及左右后 3 个域控制单元,整合到了一个 " 中央超算平台 " 中,这个平台相当于人的大脑,其他控制器域相当于人的四肢。

对应分散式架构,四叶草架构有两个优势。其一是成本更低。一台燃油车,仅仅是 MCU(微控制器)就需要上百个,而四叶草架构只需 1 颗 MCU。燃油车内部的线束长度在 1.5km-2km,四叶草架构减少到了 1.56km 以内。其二,效率更高,体验更优,以 OTA 升级为例,零跑给出的数据是仅需 7 秒就能完成下载和安装,1 秒完成新老系统切换。

在四叶草电子电气架构之上,零跑的整体研发策略是全域自研,这包括自研自制电动汽车的核心系统及电子部件中的所有关键硬件。而全域自研的方向是优化成本,通过 " 自研自产 " 带来规模化的优势,进而为定价和产品提供更多优势。

这看起来和比亚迪的垂直整合模式相似,后者凭借垂直整合,进入了 10 万元和 15 万元左右的市场,并能保持盈利,这是新势力所羡慕的。根据乘联会秘书长崔东树发布的数据显示,在 2023 年,这两个细分市场在整个汽车市场中占的份额超过 50%。如果能在这两个细分市场站稳脚跟,零跑的销量规模会成倍扩大。零跑已经进入了这两个市场区间,但没能做到盈利。

常言道 " 师父领进门修行在个人 ",垂直整合模式的关键一环是有销量规模承接前端的研发成本,从而形成正向循环。而零跑现在的难题正是销量不及预期。

2023 年,零跑销量达到了 14.42 万辆,同比增长超过 29%。从数据上来看,零跑的表现还不错,尤其是在 2023 年最后的三个月,销量一直维持在 1.8 万辆以上,创下了交付以来的最新高。零跑 2023 年的原定销量目标是 20 万辆,最终的成绩与目标仍有较大差距。

同时,尽管零跑在 2023 年三季度实现了毛利转正,但汽车市场的价格战仍在持续,能否继续这个势头,仍不确定。