大宗商品降价不是蜜饯,小米汽车揪心定价

大宗商品降价不是蜜饯,小米汽车揪心定价

图片来源 @视觉中国

文 | 思辨财经

小米 " 造车 " 肇始,市场对其质疑就不曾停止,主要归纳为:

1 ) 天时不利,新能源汽车赛道早已从蓝海变为红海,价格战也越发激烈,行业已经由前期的高速成长切换为内卷下的优胜劣汰,此时小米高调入局,所面对乃是一个个长满獠牙的竞争对手,这对初入 " 新手村 " 的小米显然是不够友好的;

2)人和不畅,小米汽车高层管理人员多数来自小米创始团队,团队的协调配合、以及执行能力已在手机领域得到验证,但智能驾驶、以及平台 / 供应链 / 设计等团队负责人则来自于外部招聘并曾就职于深动科技等初创团队、以及吉利 / 北汽 / 宝马等传统车企,实际各环节开发与配合仍有待验证(这也是光大证券研报的重要观点之一);

3)地利的牌照问题,2018 年以后除哪吒外无新品牌获得资质审批,2022 年 3 月有关部门曾表示 " 现有基地达到生产规模前不再新增产能布点 ",言外之意对新的造车资质审批会越加严格,这也成为小米造车计划较晚落地的重要原因,目前以北汽代工来解决此问题。

其后随着小米 " 汽车技术发布会 " 的召开,首款纯电动汽车 Xiaomi SU7 的发布,上述部分问题得到了缓释,如在电驱,电池,大压铸,智能座舱,智能驾驶五方面的核心技术优势证明团队的协调还是不错的,传统车企与智能驾驶人员之间的配合度也得到了验证,但这并未完全打消市场疑虑,自发布会召开之后,小米股价已经下挫接近 20 个百分点。

中短期内对小米汽车影响最大的因素又是什么呢?

本文核心观点:

其一,上述天时的制约因素仍然十分之大," 卷 " 等同于抬高行业准入门槛,价格战愈演愈烈,新手小米比较被动;

其二,人和和地利问题均可以在日后得到解决,对小米汽车短期影响不大,小米需要考虑的是厂商借大宗商品价格再将价格战推到新高潮,短期内小米汽车的损益表压力较大;

其三,Xiaomi SU7 的发布虽然万众瞩目,但定价在 20 万则又是列强环伺之地,无论技术参数如何耀眼,价格都是购车者无法回避的问题,因此很有可能 SU7 负责装门面,日后小米会以新品(或低配版)将定价中枢下行到 15-20 万之间。

行业内卷无人幸免

关于新能源汽车赛道的景气度,市场中有以下两种截然不同的观点:

其一,悲观者认为这是一个巅峰已过的行业,2023 年 12 月我国新能源汽车销量同比增长 46.38%,相较于其他行业这当然是一个非常不错的数字,只是考虑入局的造车新手和老牌燃油汽车转型新能源,此增速仍然无法满足众多品牌的胃口;

其二,乐观者则从损益表角度另辟蹊径,固然市场总需求不及以往那般旺盛,但在全球供应链秩序的恢复以及总需求冷却下来双重因素下,新能源汽车上游大宗商品价格已有了明显收缩,如碳酸锂每吨价格(99.5%)已经不足巅峰时刻的 20%(目前为 96560 元 / 吨),此外,钢铁等价格都被需求不足扎扎实实 " 打了下来 ",这对于只做规模但无盈利的厂商不啻为一大利好,等于说小米进入了一个低成本的行业,这显然要比蔚小理们要幸运的多。

观点虽有点针锋相对,但又都有几分道理,要想理清楚行业的真实走向就需要建立自己的分析框架。

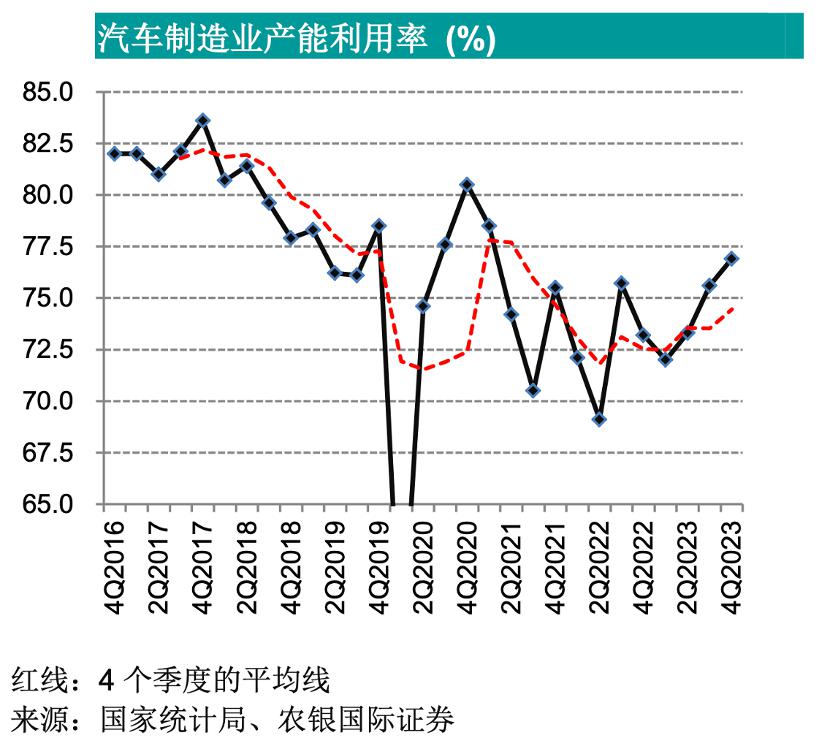

产能利用率是观察产业景气度的一个重要指标,这为我们剥开数据迷雾找到行业主线提供便利。

上图为农银国际证券制作的我国汽车制造业产能利用率情况,尽管新能源为汽车产业注入了新的灵魂,但整个产业的产能利用率却仍然处于大幅回调中,主要原因为:

1)尽管新能源汽车在过去 3-4 年如火如荼,但燃油车却是江河日下,一上一下互相对冲之后整个行业景气度仍然是向下的;

2)受新能源利好刺激,传统车企纷纷提高投资以转战新能源,行业产能得到极大扩张,我们整理了 A 股上市车企的固定资产扩张情况,见下图:

自 2020 年开始,车企或主动或被动进入了新能源主导的产能扩张,产能的高速扩张遇到了需求增长巅峰已过的事实,产能利用率旋即被拉下马。

只是我们需要强调的是:在产能如此大的扩张计划中,如果没有需求端的配合,产能的空置同样会产生巨大成本,如比亚迪固定成本占比 2017-2020 年从 7% 提升至 8%,达到高点后 2022 年下降至 5%,因为销售规模的快速提升,固定成本占比下降,规模效应体现的尤为明显。此外理想,特斯拉等企业也都经历了规模效应从低到高,固定成本先升后降的过程。

在上图中也能看到 2021-2022 年随着行业一轮行情的释放,绝大多数车企的固定成本占比才开始下降,小米也是要经历这个过程的。

对于小米此类初创企业,前期的产品要承担高昂的固定成本也是不争事实,在一个行业红利逐渐淡去的背景下,对小米汽车的损益表就非常不友好了。

于是有朋友会提出:原材料成本下降这一利好恰好反哺车企,刚好正负抵消。

此时我们需要思考,原材料的让利成本对新生代车企到底是砒霜还是蜜糖呢?

前文中我们已经基本证实了我国汽车产业的现实:产能很旺盛,需求红利正在淡化,且燃油车的产能过剩问题更为严峻。

当增长红利不再时,行业便无可避免走向 " 内卷化 ",最近市场多在谈及特斯拉,理想等热门车企的降价现象,但燃油车的降价早已经开始,且力度之大更令人咂舌。简单来说,在产能利用率下行,产业又在换轨的大方向下,车企尤其是传统就要轻装上阵,当上游大宗商品降价之时,企业首先考虑的乃是趁机降价出货,在不过分牺牲毛利率的情况下还压缩了库存。

从某种意义上说,上游原材料的降价更像是存量车企的蜜糖,降低内卷对自身的损伤,但另一方面这又是对小米此类新晋车企的砒霜,前者通过降价将这潭水搅得浑浊不堪,这自然会限制小米们的定价能力和市场销售能力。

总结本部分:

其一," 卷 " 已经成为汽车产业的主旋律,这其中既有产业发展的客观要求,又是前几年产能高速扩张的必然结果;

其二,在此背景下,上游原材料价格的下行反而成了车企们的 " 内卷 " 的筹码,整个行业的价格中枢有下行的趋势;

其三,这些都为小米汽车的成功蒙上一层阴影。

定价牵动市场心

经过上述分析,我们便明白市场为何如此关心 Xiaomi SU7 的定价问题。一方面规模效应下,小米需要规模效应摊薄固定成本,这就需要定价要更加亲民,突出 SU7 的 " 性价比 ",另一方面,雷军公开表态,以成本和品质为理由否定了市场对定价的猜测,虽然尚未公布最终售价,但可以肯定的是不会低于 20 万,这又与 " 亲民 " 相冲突。

这又是一个行业集中度最高的价格区间,见下图

如前文所言,行业 " 内卷化 " 的标志乃是价格战愈演愈烈,在一个产品如此密集的定价带中,价格战的炮火必然也是最凶猛的。站在获客角度,各家都在争夺高度重合的目标客户,对于小米要么规模效应无法体现,高昂的固定成本下,车辆低毛利率甚至亏损,要么被动进入价格战,对于初入新手村的小米不甚友好。

现实就是如此拧巴和残酷,技术发布会站在 " 技术 " 角度无疑是成功的,基本展示了小米汽车应有的实力,但市场对此却冷眼旁观,主要也是对定价问题的担心。

当我们写完上述内容后,很自然脑海里浮现出 " 利空 " 二字,与此同时又出现了新的问题:小米创业迄今,从来不会不考虑市场需求,只为满足创始人的兴趣而研发产品(如手机业务大致还是市场为主导的),为何在造车的问题上会与市场产生如此大偏差?

由于汽车制造向来是工业化最高水平的体现,首款车对于企业向来有标杆性的价值,也要奠定车企行业地位的标志,Xiaomi SU7 就不再单是为损益表存在。

从路径上看, SU7 后小米有可能会推出低配版本将价格区间放在 15-20 万之间(或者日后新型号锚定此目标价位),以避开行业惨烈的竞争价格带(上图中也能看到此区间带竞争偏小),若是如此,小米汽车便可以通过走出自己的规模效应,有可能在日后将年销量做到 30 万辆左右,将毛利率抬至双位数,有效缓解汽车业务对集团财报的压力。

技术发布会虽然对 SU7 不吝溢美之词,但从商业角度看这非市场在意重点,相反如果可以借品牌和品质的标杆,推出新的定位产品,小米汽车就有逆风翻盘的机会,如当年红米对小米的贡献那般。

小米汽车已经在驶来的路上,他究竟会是行业的一条鲶鱼还是被追赶的金枪鱼,市场已经分成了不同派别,分歧非常明显,只是一切皆有可能,我们唯有拭目以待。