2027年电车、油车成本持平?

2027年电车、油车成本持平?

撰文 / 马晓蕾

编辑 / 周 洲

设计 / 师 超

设计 / energyintel,作者:Lauren Craft

能源情报研究与咨询公司(Energy Intelligence Research & Advisory)的最新报告显示,随着技术的不断进步和电动汽车及储能电池需求的不断增长,未来几年电池的成本将持续显著下降。

现有技术得到了进一步改进,下一代电池也即将问世。这两大趋势都将加速电动乘用车的采用、交通领域更广泛的电气化以及间歇性可再生能源发电的普及,同时取代相应份额的化石燃料产品。重要的是,该报告认为,在乘用车领域,电池成本下降将使电动汽车在 2027 年左右实现与燃油车成本持平。

能源情报公司(Energy Intelligence)的高级分析师萨姆 · 伯曼(Sam Burman)说:" 在补贴和激励措施的帮助下,越来越多的消费者已经开始购买电动汽车,尤其是在中国。然而,补能的短板抑制了某些市场的销售,例如美国的农村地区,需要通过更大的电池容量、更长的车辆续航里程或更多的公共充电基础设施来克服这些挑战,从而实现在当地有意义的车辆普及。"

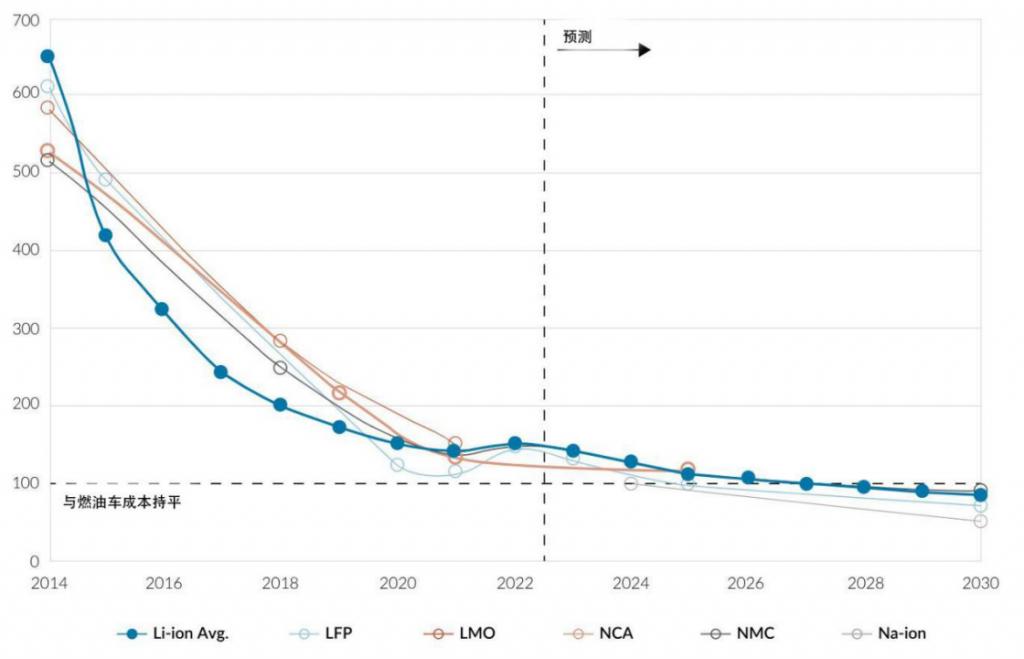

随着产能扩大、技术进一步提升,电动汽车电池包的平均成本从 2015 年的每千瓦时 400 多美元降至 2021 年的每千瓦时 140 美元左右。由于供应链受阻和锂成本上升,这一趋势在 2022 年出现逆转,但随着材料价格回落到历史标准,电池价格在 2023 年又恢复了下降趋势。

未来不会出现太大幅度的成本下降,锂离子电池包的平均成本将在大约三年后达到 100 美元 /KWh,与燃油车成本持平。与此同时,全球电池需求将快速增长,到 2040 年将从目前的约 500 GWh 增长到超过 7 TWh。

目前的电池化学成分一直在显著改进。报告认为,锂离子电池正极的发展推动了关键性能领域的最新进展,提高了能量密度,并减少了对钴等关键矿物的依赖。

电动汽车电池包成本预估。单位:美元 /KWh ▼

值得注意的是,当今主流电池镍锰钴氧化物锂电池(NMC)技术的关键矿物含量相对较高,这促使该行业重新启用了一种较旧的成分组合——磷酸铁锂电池(LFP)技术,用于多种用途。在进一步的努力下,一系列潜在的化学物质正在被开发成 NMC 的变体,如无钴正极,同时提高了密度和性能,降低了成本。

总而言之,锂离子电池的这些发展趋势提高了电池密度,从 2010 年的每公斤约 150 瓦时提高到 2020 年的每公斤 250 瓦时以上。

报告还指出了下一代电池的发展,即钠离子电池和固态电池。钠离子电池使用钠作为基础阴极材料。钠比锂更便宜,也更容易获得,因此钠离子电池有望降低电池成本。与目前的锂离子技术相比,钠离子电池的另一个优势是循环寿命更长,但其局限性可能是能量密度有限。因此,报告预测钠离子电池将主要用于低成本、低续航里程的电动汽车和静态电池存储应用。

" 固态电池使用固态电极,而不是液态电极,因此能量密度更高,循环寿命也更长。但目前,固态电池比目前的锂离子技术昂贵得多。"Energy Intelligence 能源转型研究负责人、本报告的主要作者亚历克斯 · 马丁诺斯(Alex Martinos)说。

如果商业化取得进展,固态电池成本下降,那么正如许多业内人士所预期的那样,它们就可以用于高性能电动乘用车电池,以及对电池能量密度和续航能力要求较高的运输应用中,甚至有可能扩展到航空领域。

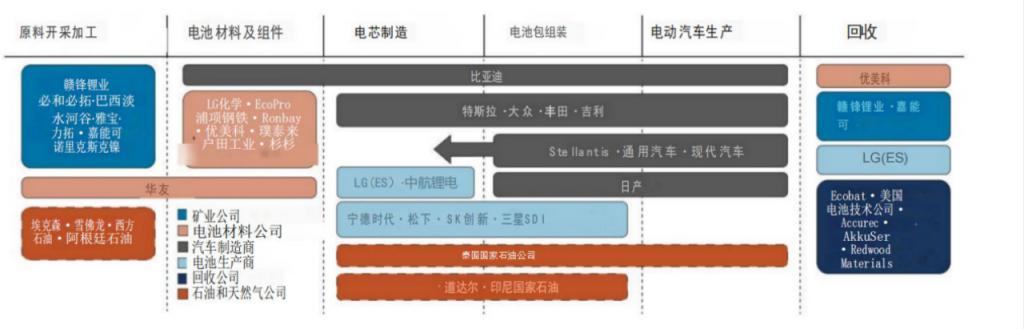

石油公司对这一领域虎视眈眈。

大多数大型石油和天然气公司一般都避免涉足种类繁多、竞争激烈的电池价值链。然而,随着许多公司寻求实现产品多样化、扩大在低碳领域的业务范围、利用和发挥现有能力进入潜在盈利领域,它们对这一领域的兴趣与日俱增。

电池价值链中的重点企业。来源:能源情报公司▼

马丁诺斯指出,道达尔能源公司(Total Energies)是通过萨夫特公司(Saft)等合作伙伴关系在电池生产领域最为活跃的西方巨头,挪威国家石油公司(Equinor)等其他欧洲公司也希望成为电网规模的电池储能开发商。

泰国国家石油公司(PTT)等东南亚公司也对电池生产甚至电动汽车组装表现出了兴趣。此外,美国石油巨头、墨西哥石油公司(Pemex)等也非常关注卤水提锂。不过,这些公司的进展目前仍处于相对较小的规模和早期阶段。

点击阅读原文

▼